上海2022年4月26日 /美通社/ -- 全球领先的多元化专业服务与投资管理公司高力国际(纳斯达克证交所交易代码:CIGI;多伦多证交所交易代码:CIGI)发布2022第一季度上海办公楼市场洞察报告。

2022年第一季度,虽然受到春节假期以及三月中下旬疫情突变的影响,上海写字楼市场整体保持平稳。预计部分租赁需求将会受到一定影响,且相关影响可能波及后续季度的市场表现;同时,租赁成交活跃度较去年四季度有所放缓。但鉴于稳定的租赁需求和多元化的租户类型,有效降低了空置率,并在传统春节淡季及有大量新增供应入市的整体市场环境下,租金仍呈现出微幅增长。

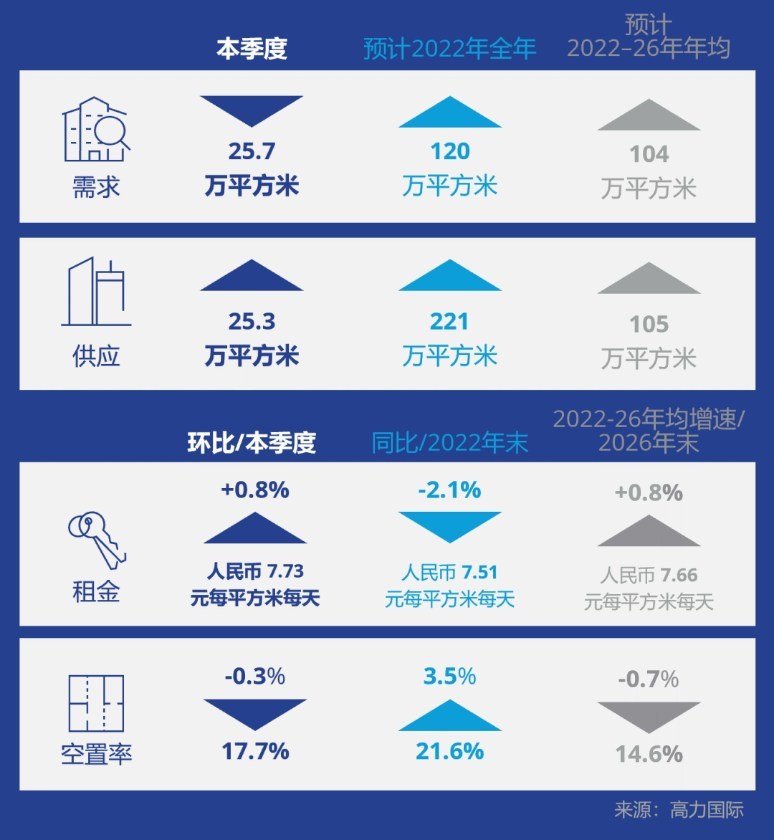

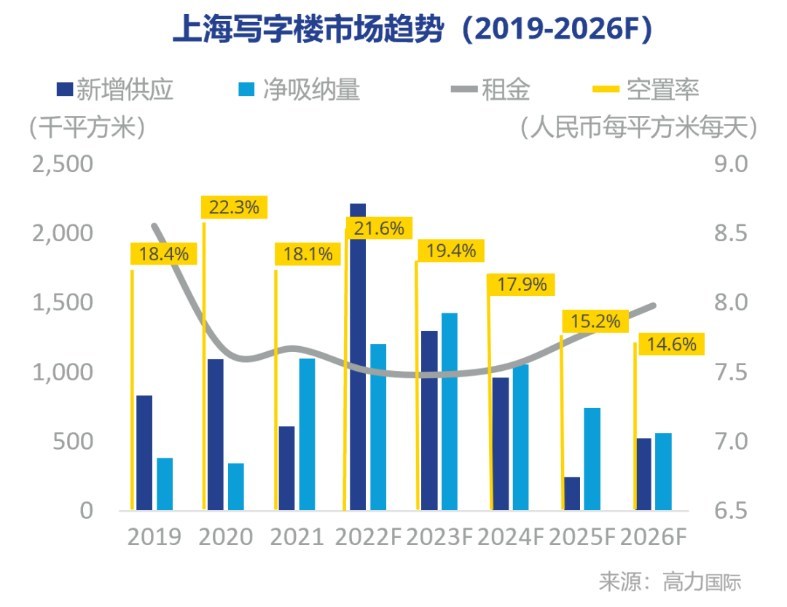

一、整体租金持续上涨,空置率持续下降

需求

受疫情影响,本季度的净吸纳量略有放缓,但我们对2022年整体市场仍保持谨慎乐观,预计全年净吸纳量也将会较去年继续有所提升。

供应

本季度有四个新项目入市,分别是上海金融街二期、前滩信德文化中心、高尚领域 T3和真如星光耀二期 T1,总供应量约为25.3万平方米。

租金

本季度全市整体租金持续上涨,核心区的租金环比上涨1.4%至人民币9.16元每平方米每天,次中心区的租金环比上涨0.7%至人民币6.15元每平方米每天。

空置率

得益于持续稳定的办公需求,本季度空置率持续下降,环比降低了0.3%至17.7%,呈现四个季度以来最低点。

TMT仍是本季度上海市写字楼租赁需求的最大来源,其次为专业服务及医药产业,这三大行业占净吸纳量的76.5%。金融业,先进制造业等新经济行业将进一步拉动整体需求。展望未来,我们预计来自TMT行业的需求将保持稳定。

二、未来市场趋势预估

2022年供应高峰过后,租金将逐步反弹,空置率也将在2023年重新进入下降趋势。未来市场大环境或将更有利于业主方,租户方需积极应对市场环境变化并调整其策略。

高力国际观点:

上海疫情的后续影响可能对于未来写字楼市场的走势带来不确定性。对于品质较好的物业,在未来的市场竞争中受到青睐。业主方应积极评估未来市场供需情况,对于优质租户采取更积极的租赁策略。

未来更加完善的营商环境都将为企业进驻各商圈提供有利条件。核心区的租金增长趋势应明显优于整体市场。次中心区将在未来两年面临供应高峰,对其租赁市场的表现有一定的压力。