IDC手机季度跟踪报告显示,2020年第一季度,中国市场前五的品牌占据出货量的97.7%,并占据96.6%的出货量。牌桌上的玩家变得更少,游戏难度等级又变得困难。其实手机市场的颓势早有预兆,疫情的影响更像是雪上加霜:一季度,中国智能手机市场出货量约6,660万台,同比下降20.3%。大厂日子并不好过,小厂形势可谓是生死攸关。

疫情之下,厂商的诸多举措,都显现出一丝“自救”的意味。从发布会的创意形式,到拳拳到肉的性价比之争,再有子品牌和不同档位产品的价位段覆盖。面对颓势,依旧有品牌突出重围。鲜明的品牌认知与优化强点的营销打法,成为各品牌的自救之策。

值得玩味的是,2020年1-4月,国内市场上市新机型累计同比下降18.0%,但4月以来国内手机上市新机型 48 款,同比增长14.3%,以5G为契机手机市场迎来了一波增长。考虑到手机的发布与销量统计间的时间差,二季度的销量表现预计向好。颓势与希望并存,中国手机市场进入比拼的下半场。

01 手机销量遇冷“事出有因” 5G刺激需求

结合全球范围来看,第一季度全球智能手机出货量同比下降11.7%,仅为2.758亿部。美国和西欧分别同比下降16.1%和18.3%,中国首先受到“新冠”疫情的影响,市场降幅最大,同比下降20.3%。

同样根据IDC统计数据,拉长时间线来看,2019年第四季度中国智能手机市场出货量约8620万台,同比下降15.6%; 2019年全年,智能手机中国整体市场出货量约为3.7亿台,同比下滑7.5%,2018年降幅为10.5%——行业整体的下降态势“由来已久”。

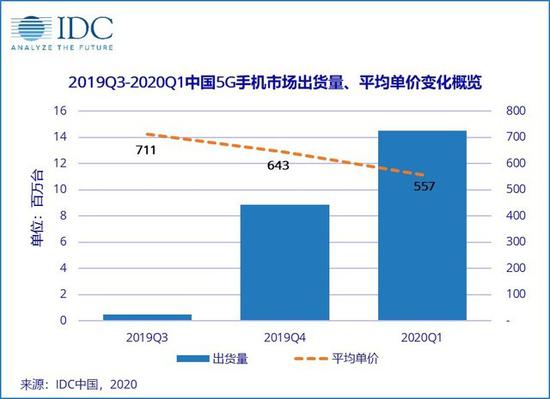

客观上来说,出货量下降并不是出乎意料的事。甚至IDC认为,受疫情影响,一季度国内市场虽有较大下降幅度,最终整体表现仍优于预期,原因就在于5G对于国内市场的强势推进。

即使现阶段的5G(以套餐和基站的占比来看)仍使得部分用户对5G机型和相关应用持观望态度,导致5G的潜力并未全部释放。但从最影响购买决策的价格来看,单价下降销量渐增,5G手机又将迎来新一轮的价格竞争。

考虑到5月末相继会推出几款高性价比机型,5G手机的价格将继续下探,进一步刺激用户的购买欲望。

一季度的出货量数据反映出5G对于各家出货量的影响。华为第一季度智能手机出货量为2840万部,以42.6%的市场份额排名第一;vivo出货量1200万,以18.1%的市场份额排名第二;OPPO的出货量为1180万部,市场份额为17.8%,位列第三。其次则是小米出货量排名第四,市场占有率为10.6%。

没有5G终端的苹果排名第五,市场占有率为7.6%,无疑是终端市场的BUG级现象。

依据最终数据,华为的同比降幅最小,42.6%的市场占有率几乎等同于后面三名之和,同时两外三家之间并未拉开太大差距。以国内的竞争激烈程度来看,疫情背后各家展开积极“自救”,跑赢对手就意味着胜利。

华为携手索尼定制传感器、调教成像色彩,在影像系统层面持续投入。尤其凭借夜景模式和高倍率变焦在消费者层面树立了鲜明的品牌认知,更重要的是在品牌形象塑造上,无论是产品的高端定位还是外观质感的差异化,华为系的产品都独树一帜。

并且在硬件层面上来说,面向次旗舰与中端市场的麒麟985与麒麟820机型,如今还没有实际意义上能与其对标的量产机型出现。SoC层面的优势使得华为产品覆盖到高端到入门机型,坚实的基础机型对于稳固其高端市场提供了支撑。

vivo逆流而上,根据中国市场中高端价位智能手机市场份额的情况(400-600美元价位),vivo在整体份额和线上份额的部分都获得了第二名,其中固然有子品牌的性价比策略的销量加持,但vivo坐拥近10款5G手机才是市场份额新高的基础,从主打性能、人像到自拍,vivo对于消费者的需求依旧有精准把控。

一季度全球智能手机的出货量报告,vivo重回全球前五

OPPO面临品牌转型,专注于产品综合实力,在屏幕、拍照以及系统等层面进步巨大,并且延续充电层面的优势,其量产快充组合居于行业顶尖水准。对于品牌形象的塑造来说,OPPO的动作最为“激进”。

ColorOS的无边界设计

此外,小米的定制一亿像素,随着整体配置的提升以及MIUI12的优化等动作填补自身的高端市场短板;一加的定制高刷屏,延续在体验上的优势。。。。。。当然,瀑布屏以及折叠屏等新技术也在激烈的产品迭代竞争中出现。不难发现,鲜明的品牌认知是巩固市场定位的通则。

02 跻身高端&多元发展,厂商发展的未来侧重

进入一季度以来,消费者普遍的印象则是5G手机的价格变高,背后的原因是5G元器件以及屏幕等的造价集体上涨。但涨价并不是手机厂商唯一诉求,除了常规的元器件成本上升之外,以往价格的利润空间难以支撑更加显著的差异化功能打磨。提升价格来保证差异化功能的优质,也是上述提到的品牌“自救”的方法。

各家对于自身技术的长期积累,在软硬件协调方面持续投入,使得安卓手机的使用体验大幅提升:2019年引导高刷新率屏幕的一加在2020年依旧领跑高帧屏市场,是少数支持高分辨率与高刷新率“双开”的品牌之一、潜望式镜头与AG玻璃等工艺也相继在旗舰机型上得到普及,其影响之一就在于旗舰手机基于更强的综合实力对于高端市场发起冲击。

再加上苹果和三星的的高昂单品定价某种程度上让出了一部分价格空间,让更多的国产旗舰跻身高端行列。同时原本的三千价格段由子品牌占据,辅以性价比与均衡的配置,完善产品的定位。冲击高端市场的小米与接过性价比策略的红米就是其中的典型,年轻品牌iQOO的销量表现同样不容小觑。

对于消费者来说,虽然高端旗舰的价格集体上调,但随之而来的是“真旗舰”级别的体验,平价5G手机和性价比旗舰为代表的机型实际上数量变得更多,5G市场的繁荣也能进一步刺激消费者的购买欲望。

此外,行有余力的品牌同时将目光移向可穿戴设备以及IoT产品等的配套产品,进一步捆绑生态,增强用户粘性。“2019年第四季度中国可穿戴设备市场出货量为2761万台,同比增长25.2%。2019年全年中国可穿戴设备市场出货量9924万台,同比增长37.1%。”接入品牌生态的可穿戴设备表现出巨大的市场潜力,19年第四季度以来的良好增长趋势激励厂商相继推出旗下的可穿戴产品。

其中OPPO表现出敏锐的市场嗅觉,自一季度以来旗下可穿戴产品线迅速铺开,涵盖智能手表到无线蓝牙耳机等多种品类;华为与小米作为产品生态的集大成者,牢牢占据可穿戴设备的前两位。手机市场的体量始终是可穿戴设备竞争的基础,对于行业动向的及时跟进成为大厂独有的“专利”。

手机、耳机和智能手表结合的巨大市场需求将会成为厂商发展的必争之地。即便是目前只推出无线蓝牙耳机TWS Earphone的vivo,也早早制定了一主三辅”的发展战略(5G手机为主,AR眼镜、智能手表、智能耳机多终端发展),旗下的AR眼镜也已经提上日程。大厂已经正式入场可穿戴市场的角逐,行业或将迎来“小三元”的合围场景。

此外,对于WiFi 6的集体推进仍旧能体现出IoT设备的巨大前景,一季度以来发布的旗舰机型加入了对于WiFi 6的支持,其技术特点之一便是对于设备功耗的节约以及多设备的连接支持。硬件层面的集体跃进,AR、VR结合5G催生的应用场景,将会成为改变市场格局的下个“风口”,这也必将是厂商发展的下个侧重点。

写在最后

一季度的中国手机市场由5G驱动,在整体行业显现疲态之时,可以预想二季度的手机出货量数据将会迎来触底反弹。但对于存量竞争的手机品牌来说,除了手机业务,在Iot设备和可穿戴设备上的布局将是下一步的竞争重心。只有继续明确品牌认知,坚持高端化与多元发展,才能继续讲述好一个在“逆境中求生存”的品牌故事。

最后以一组数据作为文章的结尾:截至3月底,全国已建成5G基站达19.8万个,套餐用户规模超过5000万,可以说5G的发展取得明显阶段性成效。5G作为推动力的换机潮还将继续,移动通信技术迭代带来的行业增长也将是显现颓势的手机市场”自救“的绝好时机。